Métodos de reamostragem

Bootstrap (não paramétrico)

Fernando P. Mayer

1 Introdução

- Os métodos de Bootstrap são uma classe de métodos de Monte Carlo não paramétricos, que estimam a distribuição de uma população por reamostragem

- Métodos de reamostragem tratam a amostra observada como uma

população finita

- A distribuição da população finita representada pela amostra observada, pode ser entendida como uma pseudo-população, com características similares às da população original

- Amostra aleatórias são geradas (reamostragem) a partir da amostra

original, para estimar características populacionais e fazer inferência

sobre a população amostrada

- Através da reamostragem, a distribuição amostral de uma estatística pode ser estimada, e as propriedades de um estimador podem então ser calculadas através do erro padrão e cálculos de viés

- Métodos de bootstrap são utilizados quando a distribuição da população alvo não é especificada (ou conhecida), e a amostra é a única informação disponível.

\[ \begin{aligned} &F \rightarrow X \rightarrow F_n \\ &F_n \rightarrow X^{\star} \rightarrow F_n^{\star} \end{aligned} \]

Justificativas

- Métodos computacionalmente intensivos para inferência estatística são usados quando as abordagens tradicionais não são adequadas.

- Resultados assintóticos em pequenas amostras.

- Violação de pressupostos.

- Não existência de mecanísmos de inferência específicos.

- Tais métodos se baseiam em reamostragem e/ou simulação.

- Podem ser aplicados em muitos contextos.

Bootstrap: visão geral

- Boostrap foi apresentado de forma sistematizada por Efron (1979).

- O termo bootstrap foi usado por Efron (1979) com o mesmo espírito que Tukey (1958) usou Jackknife (canivete suiço)

- O método já havia sido usado em circustâncias anteriores.

- Bootstrap é um método de reamostragem que pode usado para avaliar propriedades de estimadores e fazer inferência.

- Bootstrap é um método de Monte Carlo pois usa a distribuição empírica dos dados como se fosse a verdadeira distribuição.

- Principais aplicações de bootstrap:

- Avaliar propriedades da distribuição de estimadores para seleção, ajuste de vício, etc.

- Substituir ou aprimorar a adequação de abordagens assintóticas em amostras pequenas: intervalos de confiança, testes de hipótese.

Funcionamento

- Considere uma amostra de observações iid \(x_i\), \(i = 1, \ldots, n\)

- Usando a distribuição empírica, cada valor \(x_i\) tem igual probabilidade \(1/n\) de ocorrer.

- Considere que \(\theta\) seja um parâmetro de interesse que dispõe de um estimador \(\hat{\theta} = f(X_1, ..., X_n)\).

- Uma amostra bootstrap é um conjunto de valores extraídos ao acaso com reposição da amostra original.

- A estimativa de \(\theta\) na \(b\)-ésima reamostra bootstrap é \(\hat{\theta}^{b}\).

Algoritmo

Para cada estimativa de bootstrap indexada \(b = 1, \ldots, B\):

- Gere uma amostra \(x^{\star} = (x_1^{\star}, \ldots, x_n^{\star})\), através de amostragem com reposição de amostra observada \(x_1, \ldots, x_n\)

- Calcule a \(b\)-ésima estimativa \(\hat{\theta}^{(b)}\) da \(b\)-ésima amostra de bootstrap

O valor médio bootstrap é \[ \overline{\hat{\theta}^\star} = \frac{1}{B} \sum_{b = 1}^{B} \hat{\theta}^{(b)}. \] Entretanto, de forma geral não se recomenda esta valor para estimar \(\theta\). O bootstrap fornece boas aproximações para a forma e amplitude da distribuição amostral mas não necessariamente para a sua locação. O valor médio bootstrap é utilizado para avaliar e corrigir um possível viés do estimador, o que será discutido mais aditnate. Mas antes, vejamos um exemplo.

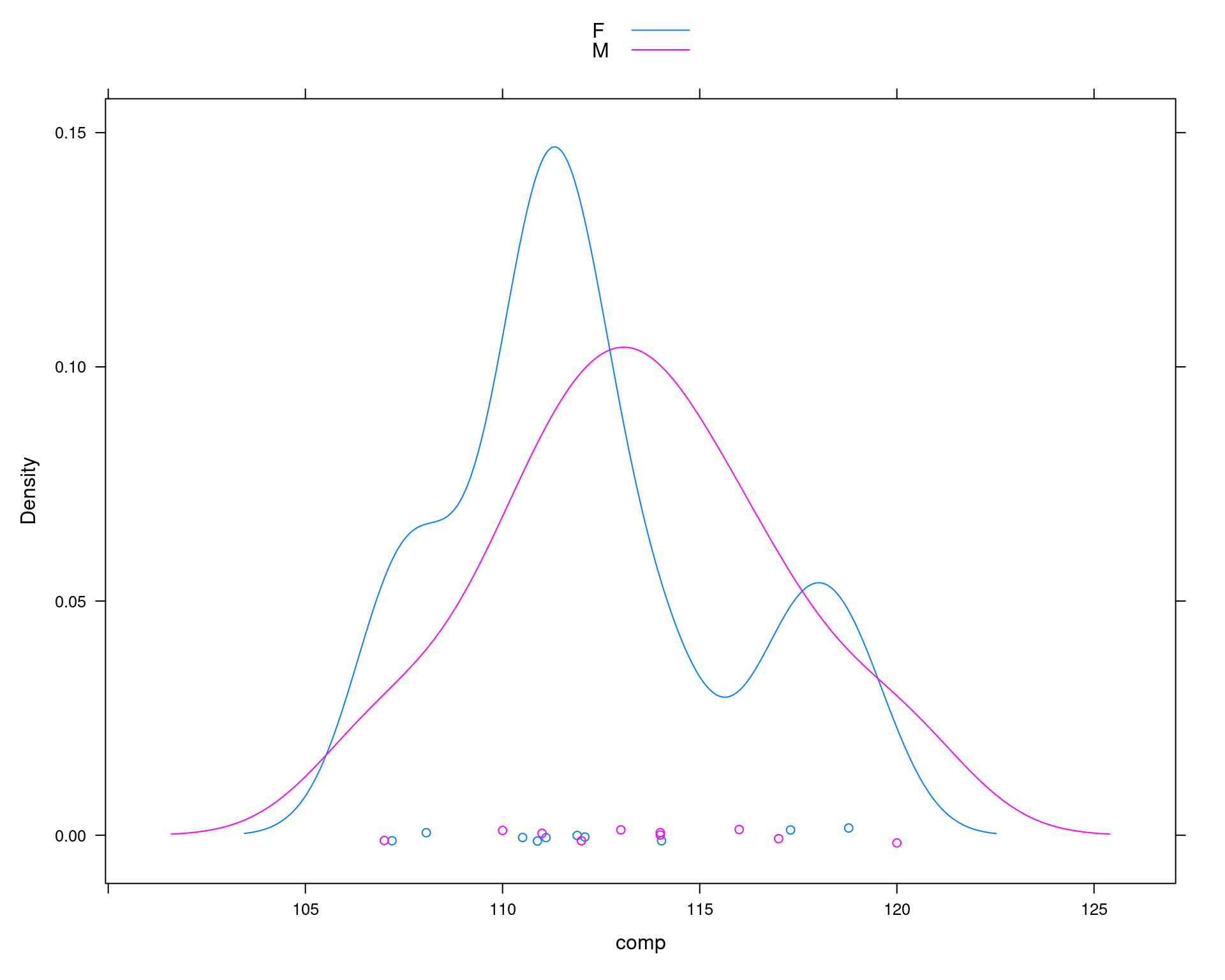

Exemplo da aula anterior

## Exemplo adaptado de Manly (1997)

## Comparação do comprimento da mandíbula de chacais machos e fêmeas

set.seed(2)

machos <- c(120, 107, 110, 116, 114, 111, 113, 117, 114, 112)

## Simula diferença para as femeas

femeas <- rnorm(10, mean(machos) - 2, sd = sd(machos))

da <- data.frame(comp = c(machos, femeas),

sexo = c(rep("M", 10), rep("F", 10)))

lattice::densityplot(~comp, groups = sexo, data = da, auto.key = TRUE)

## Média por sexo

with(da, tapply(comp, sexo, mean))# F M

# 112.185 113.400## Diferença das médias

with(da, diff(tapply(comp, sexo, mean)))# M

# 1.214975## Média de cada sexo

(m1 <- mean(machos))# [1] 113.4(m2 <- mean(femeas))# [1] 112.185## Diferença entre as médias amostrais

(med.amostral <- m1 - m2)# [1] 1.214975## Calcula o desvio padrão ponderado

n1 <- length(machos)

v1 <- var(machos)

n2 <- length(femeas)

v2 <- var(femeas)

(s.pond <- sqrt(((n1 - 1) * v1 + (n2 - 1) * v2)/(n1 + n2 - 2)))# [1] 3.690024## Teste de hipótese para

## H0: mu1 = mu2

## Ha: mu1 > mu2

mu0 <- 0

t.test(x = machos, y = femeas, alternative = "greater",

var.equal = TRUE, mu = mu0)#

# Two Sample t-test

#

# data: machos and femeas

# t = 0.73625, df = 18, p-value = 0.2355

# alternative hypothesis: true difference in means is greater than 0

# 95 percent confidence interval:

# -1.646627 Inf

# sample estimates:

# mean of x mean of y

# 113.400 112.185## Estatística de teste

(tcalc <- (m1 - m2)/(s.pond * sqrt(1/n1 + 1/n2)))# [1] 0.7362465## Valor crítico

(tcrit <- qt(.025, df = n1 + n2 - 2, lower.tail = FALSE))# [1] 2.100922## p-valor

pt(tcalc, df = n1 + n2 - 2, lower.tail = FALSE)# [1] 0.2355338Teste por simulação via Bootstrap

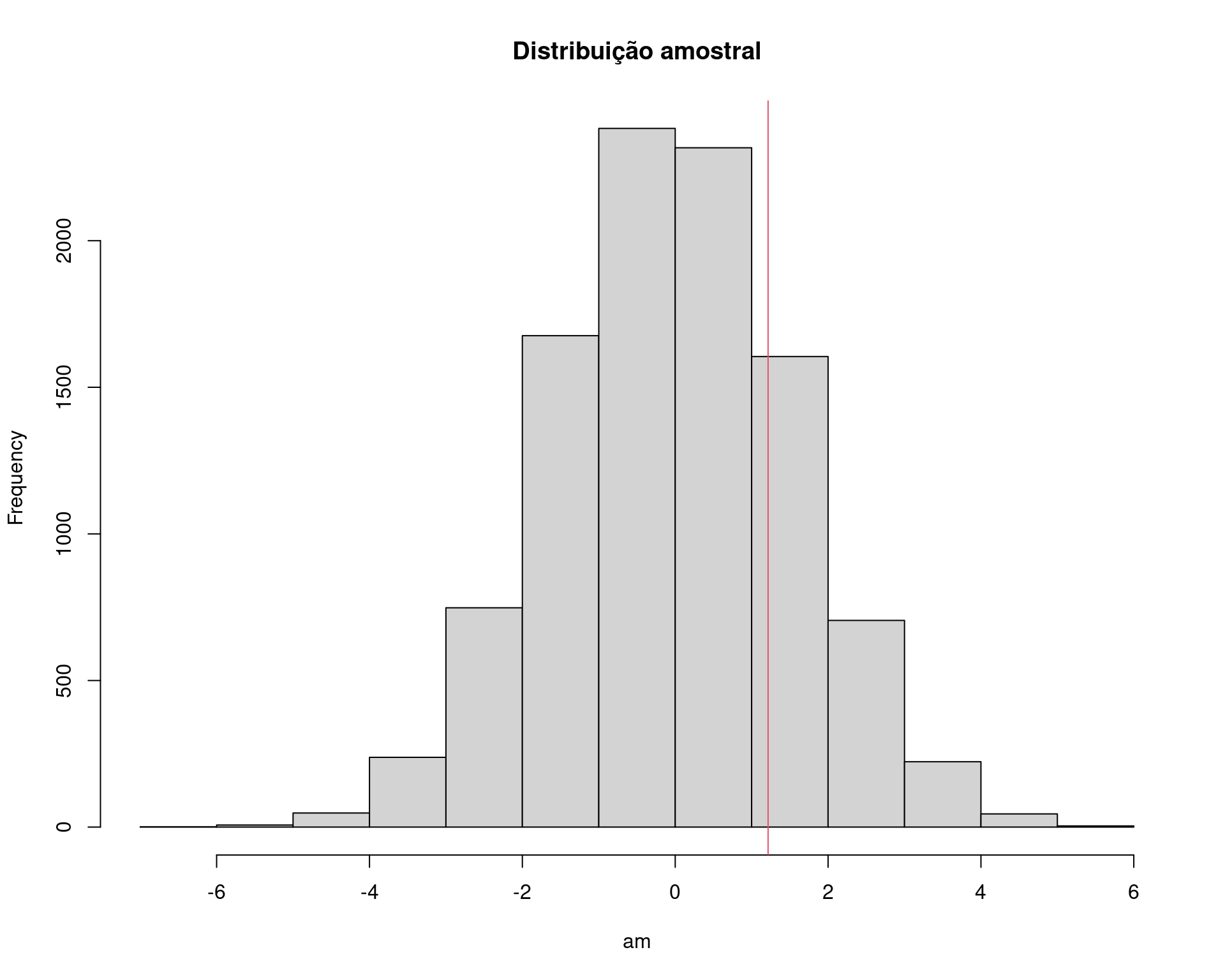

Se a hipótese nula é verdadeira, então o comprimento das mandíbulas de machos e fêmeas são provenientes da mesma população, e portanto podem ser pensados como uma única amostra.

No Bootstrap fazemos então uma reamostragem COM REPOSIÇÃO dos 20 valores, e atribui aleatoriamente 10 para cada grupo (macho ou fêmea). Se forem de fato da mesma população, então as diferenças entre as médias devem ser próximas de zero.

## Amostra bootstrap

N <- 1e4

## Suposicao de igualdade

amostra <- c(machos, femeas)

## Bootstrap

am <- replicate(

N, diff(tapply(sample(amostra, replace = TRUE), da$sexo, mean))

)

## Visualização

hist(am, main = "Distribuição amostral")

abline(v = med.amostral, col = 2)

## p-valor empírico

sum(am >= med.amostral)/N# [1] 0.2174Exemplo original de Manly (1997)

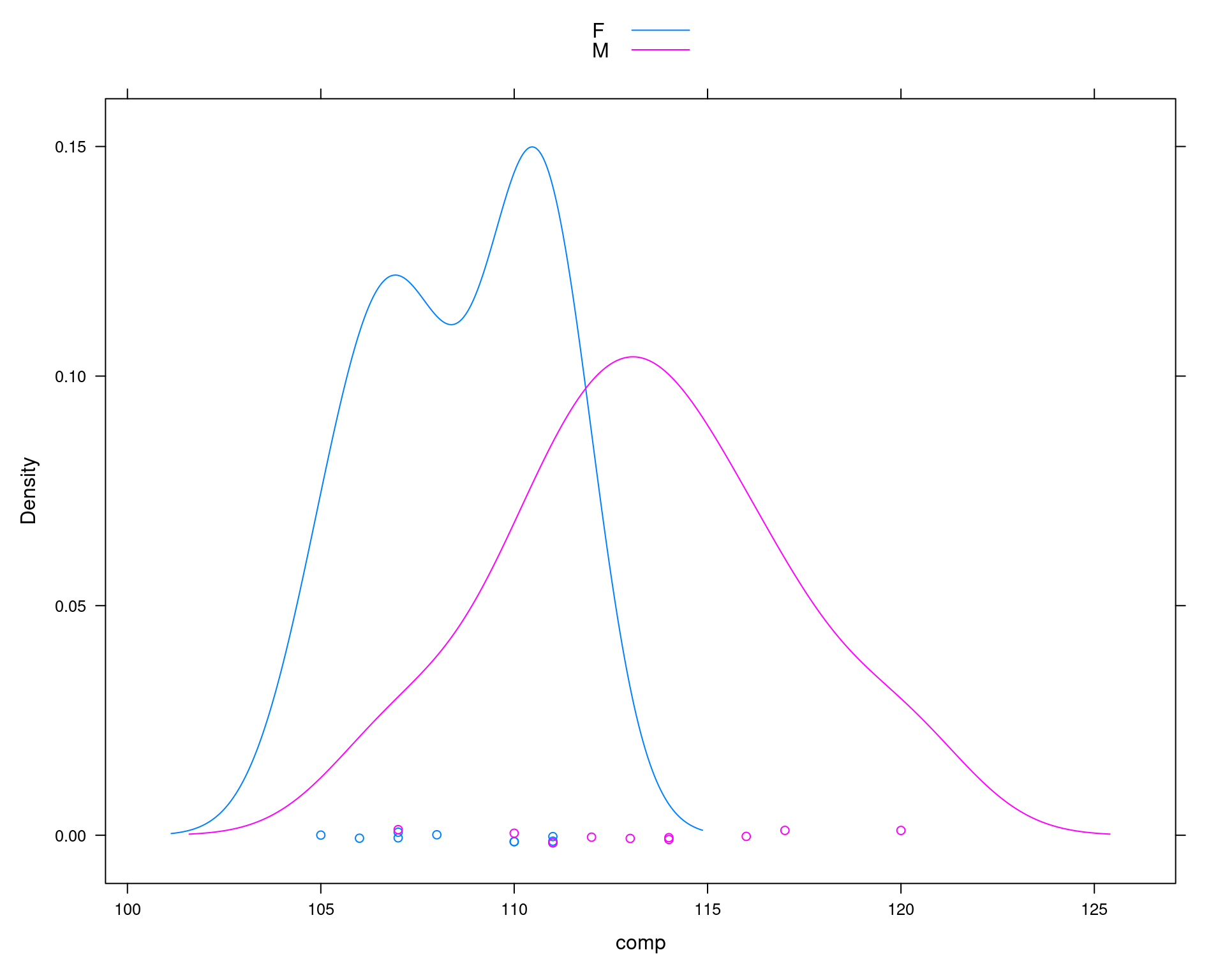

## Comparação do comprimento da mandíbula de chacais machos e fêmeas

machos <- c(120, 107, 110, 116, 114, 111, 113, 117, 114, 112)

femeas <- c(110, 111, 107, 108, 110, 105, 107, 106, 111, 111)

da <- data.frame(comp = c(machos, femeas),

sexo = c(rep("M", 10), rep("F", 10)))

lattice::densityplot(~comp, groups = sexo, data = da, auto.key = TRUE)

## Média por sexo

tapply(da$comp, da$sexo, mean)# F M

# 108.6 113.4## Diferença das médias

diff(tapply(da$comp, da$sexo, mean))# M

# 4.8## Média de cada sexo

(m1 <- mean(machos))# [1] 113.4(m2 <- mean(femeas))# [1] 108.6## Diferença entre as médias amostrais

(med.amostral <- m1 - m2)# [1] 4.8## Calcula o desvio padrão ponderado

n1 <- length(machos)

v1 <- var(machos)

n2 <- length(femeas)

v2 <- var(femeas)

(s.pond <- sqrt(((n1 - 1) * v1 + (n2 - 1) * v2)/(n1 + n2 - 2)))# [1] 3.080404## Teste de hipótese para

## H0: mu1 = mu2

## Ha: mu1 > mu2

mu0 <- 0

t.test(x = machos, y = femeas, alternative = "greater",

var.equal = TRUE, mu = mu0)#

# Two Sample t-test

#

# data: machos and femeas

# t = 3.4843, df = 18, p-value = 0.001324

# alternative hypothesis: true difference in means is greater than 0

# 95 percent confidence interval:

# 2.411156 Inf

# sample estimates:

# mean of x mean of y

# 113.4 108.6## Estatística de teste

(tcalc <- (m1 - m2)/(s.pond * sqrt(1/n1 + 1/n2)))# [1] 3.484324## Valor crítico

(tcrit <- qt(.025, df = n1 + n2 - 2, lower.tail = FALSE))# [1] 2.100922## p-valor

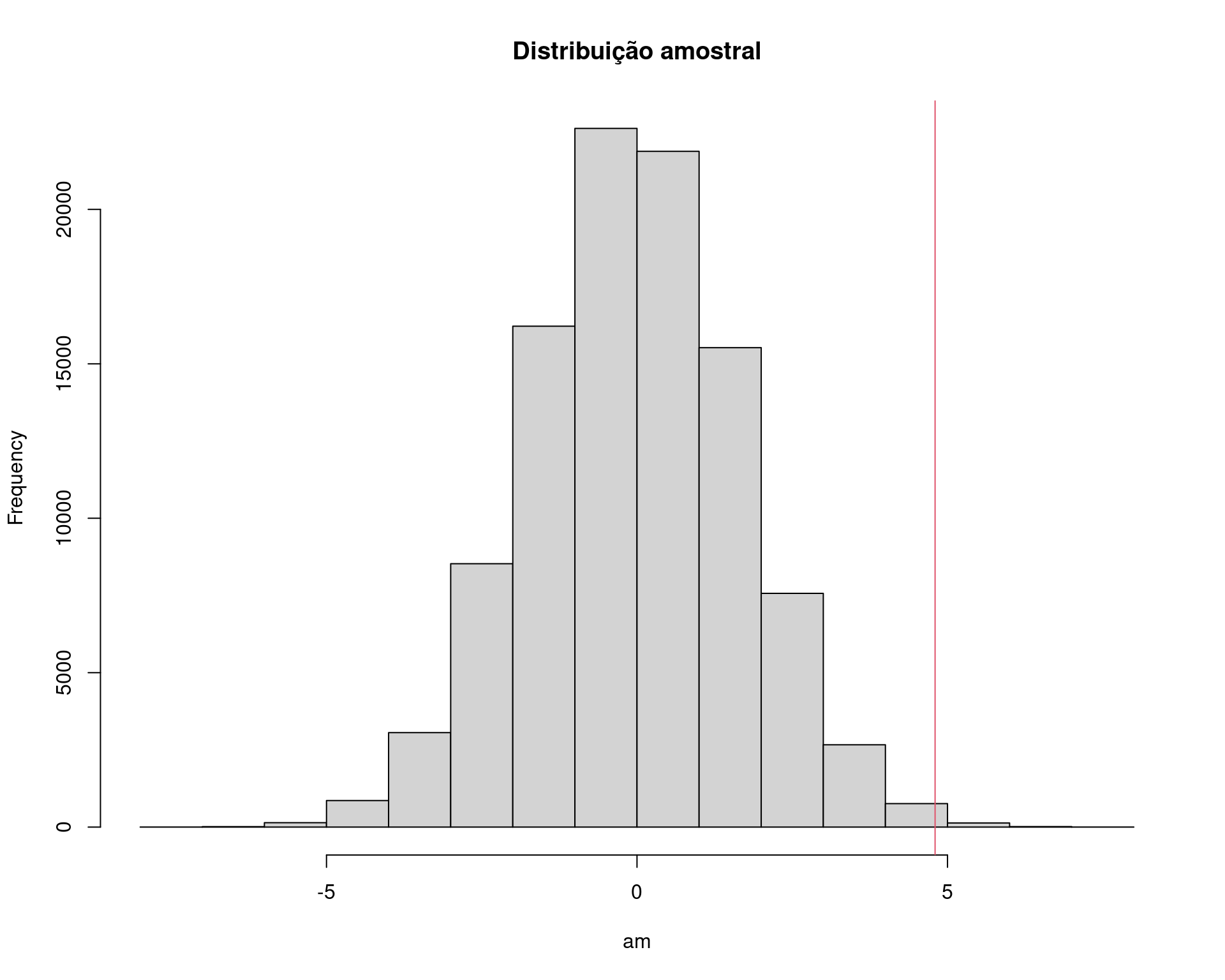

pt(tcalc, df = n1 + n2 - 2, lower.tail = FALSE)# [1] 0.001323634## Teste por simulação via Bootstrap

N <- 1e5 # NOTE o aumento no número de simulações

## Simula direto da distribuição amostral

library(future.apply) # para um replicate mais eficiente (em paralelo)

plan(multicore, workers = 4)

## Suposicao de igualdade

amostra <- c(machos, femeas)

## Bootstrap

am <- future_replicate(

N, diff(tapply(sample(amostra, replace = TRUE), da$sexo, mean))

)

## Visualização

hist(am, main = "Distribuição amostral")

abline(v = med.amostral, col = 2)

## p-valor empírico

sum(am >= med.amostral)/N# [1] 0.00228Uma nota de precaução

## Amostra de uma Poisson(2)

x <- c(2, 2, 1, 1, 5, 4, 4, 3, 1, 2)

## Distribuição empírica

prop.table(table(x))# x

# 1 2 3 4 5

# 0.3 0.3 0.1 0.2 0.1## Distribuição empírica acumulada

cumsum(prop.table(table(x)))# 1 2 3 4 5

# 0.3 0.6 0.7 0.9 1.0## Amostra via bootstrap

## Um passo

am <- sample(x, replace = TRUE)

prop.table(table(am))# am

# 1 2 4 5

# 0.1 0.5 0.3 0.1cumsum(prop.table(table(am)))# 1 2 4 5

# 0.1 0.6 0.9 1.0## B passos

B <- 1e4

am <- sample(x, size = B, replace = TRUE)

prop.table(table(am))# am

# 1 2 3 4 5

# 0.2989 0.3035 0.0938 0.2096 0.0942cumsum(prop.table(table(am)))# 1 2 3 4 5

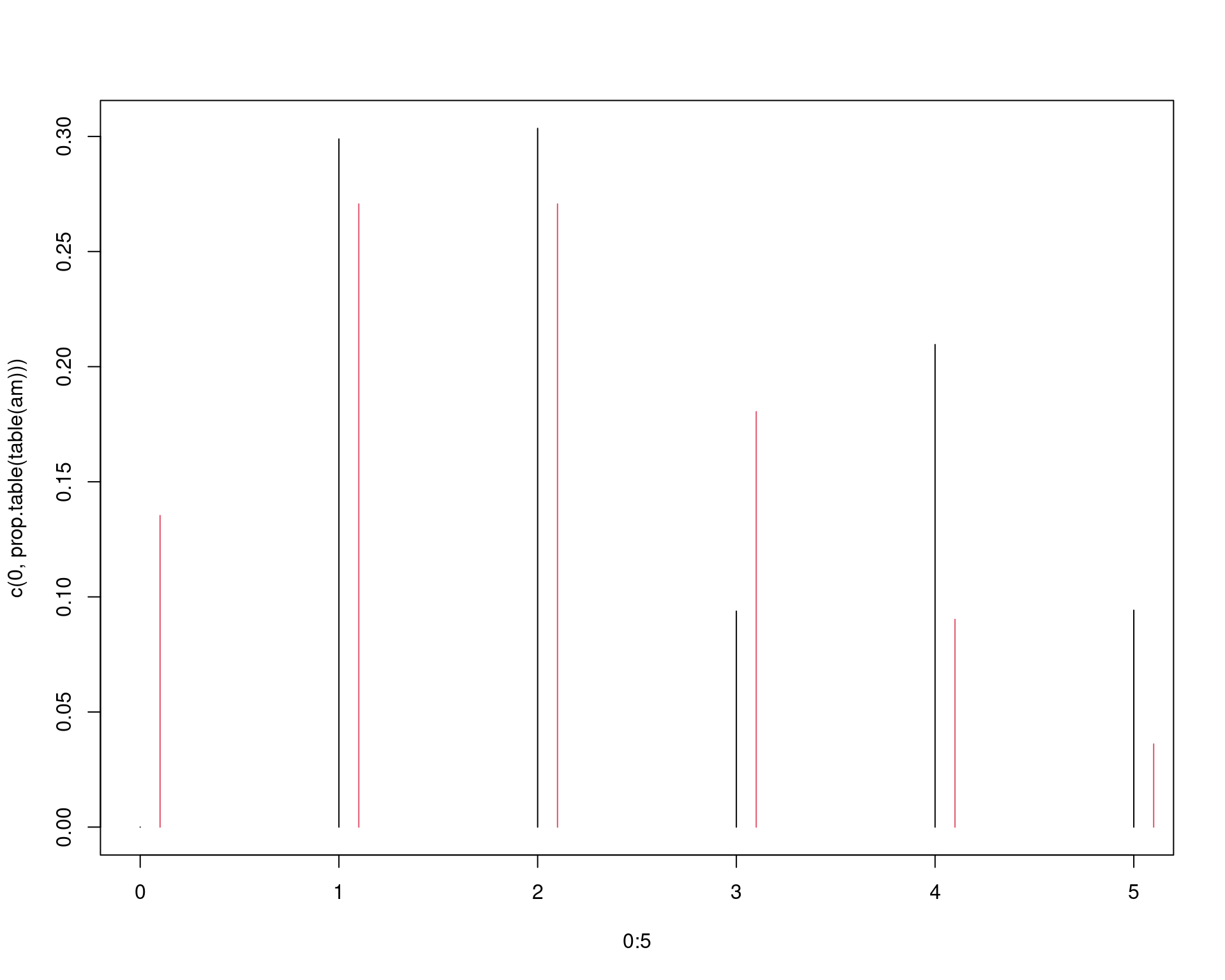

# 0.2989 0.6024 0.6962 0.9058 1.0000## Qual o problema então?

## Distribuição empírica

plot(0:5, c(0, prop.table(table(am))), type = "h")

## Distribuição teórica

points((0:5) + .1, dpois(0:5, 2), type = "h", col = 2)

2 Estimativa de erro padrão via bootstrap

A estimativa do erro padrão de um estimador \(\hat{\theta}\) via bootstrap é o desvio padrão amostral das estimativas de bootstrap \(\hat{\theta}^{(1)}, \ldots, \hat{\theta}^{(B)}\)

\[ se(\hat{\theta}^{\star}) = \sqrt{\frac{1}{B-1} \sum_{b=1}^{B} (\hat{\theta}^{(b)} - \overline{\hat{\theta}^{\star}})} \]

2.1 Exemplo (notas)

## Estimativa de erro padrão via bootstrap

library(bootstrap) # para carregar os dados

## Uma amostra dos dados originais

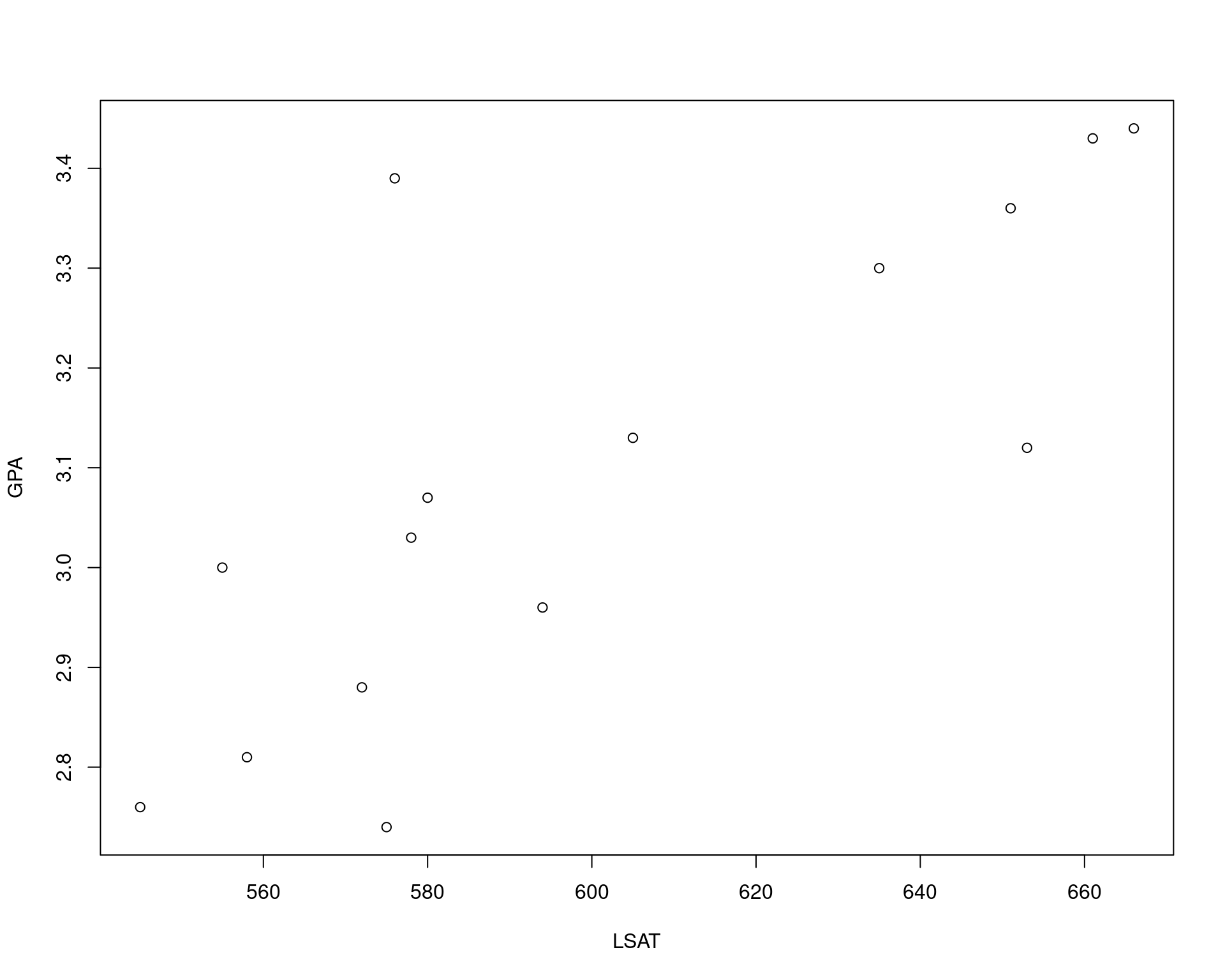

str(law)# 'data.frame': 15 obs. of 2 variables:

# $ LSAT: num 576 635 558 578 666 580 555 661 651 605 ...

# $ GPA : num 3.39 3.3 2.81 3.03 3.44 3.07 3 3.43 3.36 3.13 ...with(law, plot(LSAT, GPA))

(coram <- with(law, cor(LSAT, GPA)))# [1] 0.7763745## Dados originais

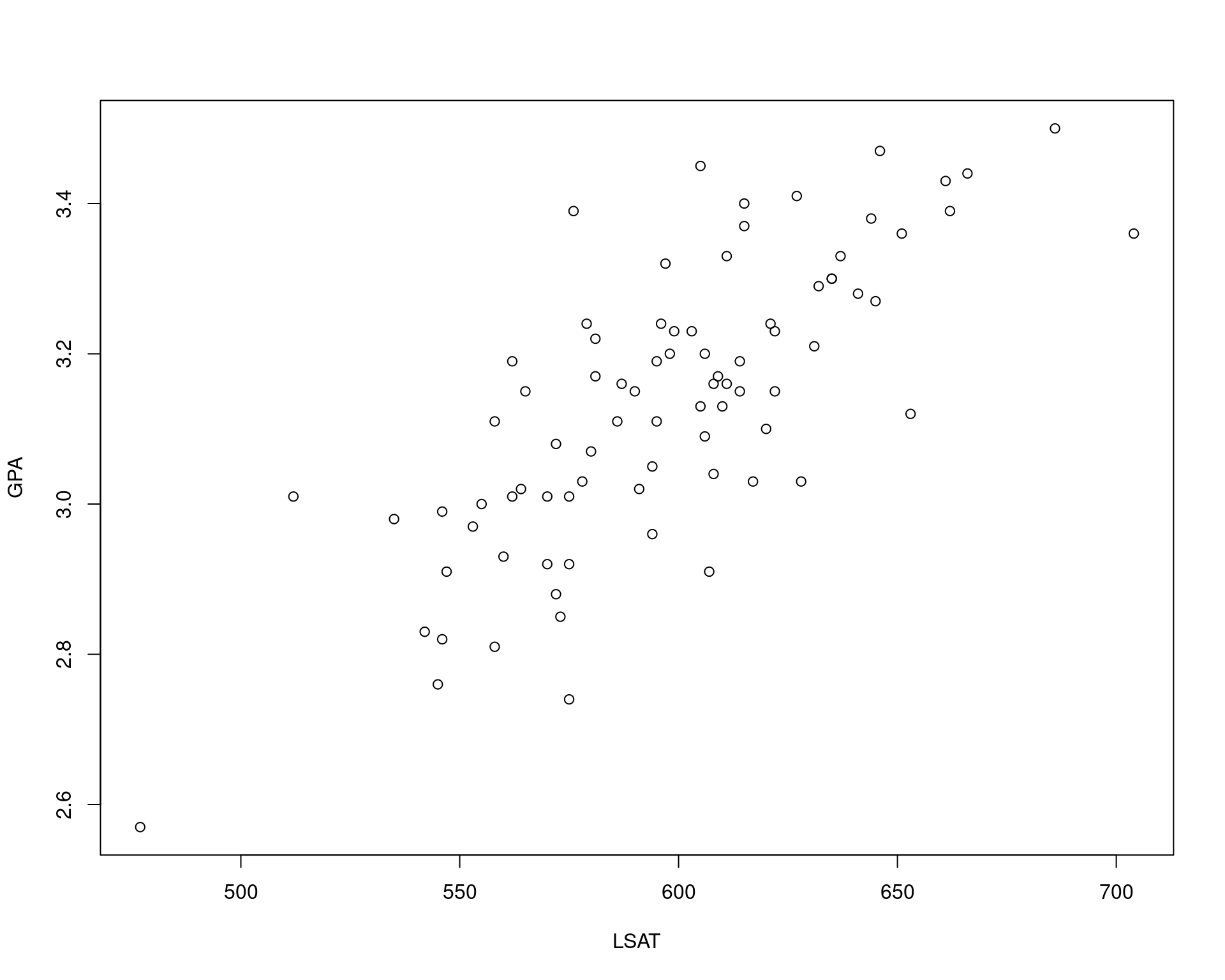

str(law82)# 'data.frame': 82 obs. of 3 variables:

# $ School: num 1 2 3 4 5 6 7 8 9 10 ...

# $ LSAT : num 622 542 579 653 606 576 620 615 553 607 ...

# $ GPA : num 3.23 2.83 3.24 3.12 3.09 3.39 3.1 3.4 2.97 2.91 ...with(law82, plot(LSAT, GPA))

with(law82, cor(LSAT, GPA))# [1] 0.7599979## Definições

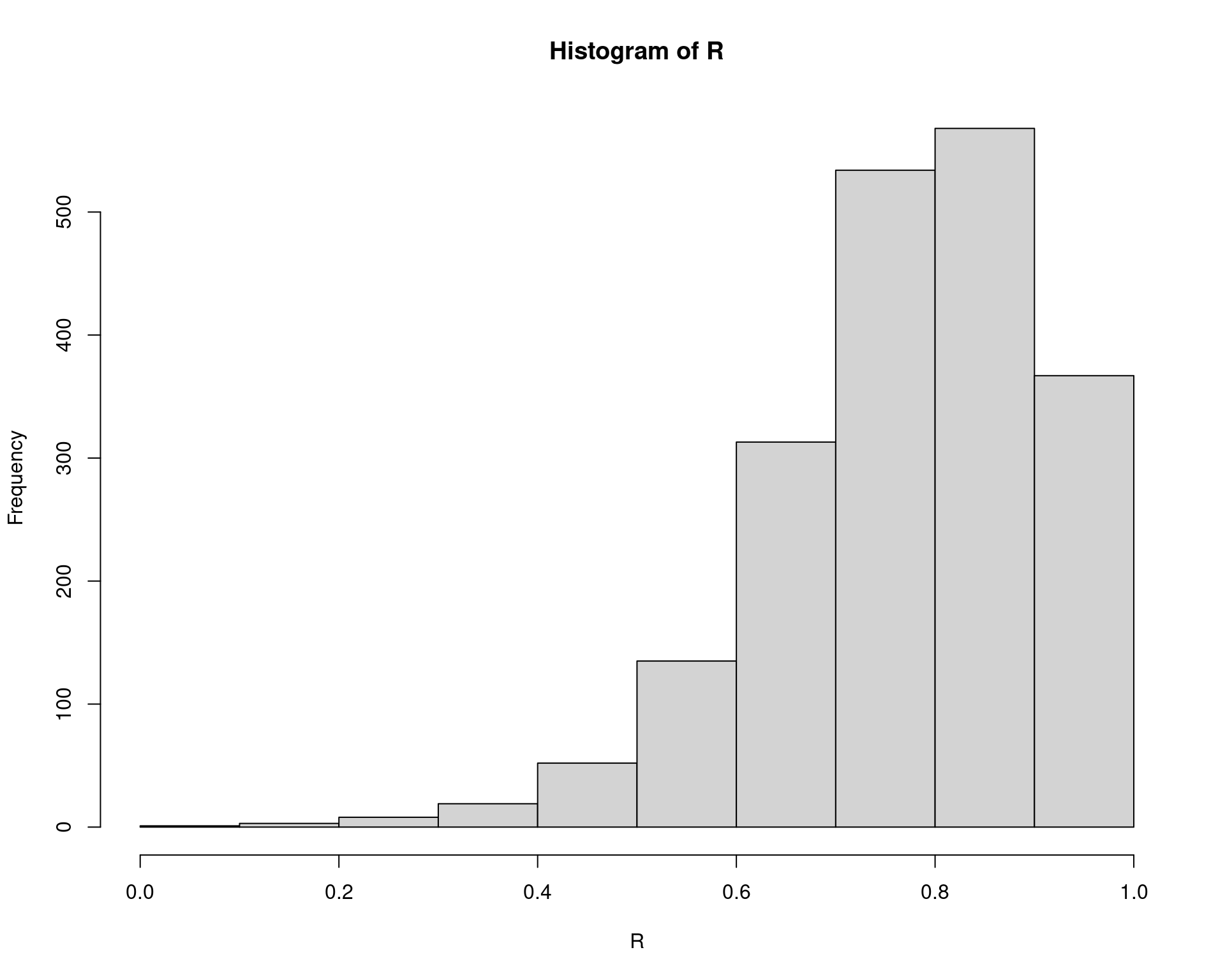

B <- 2000

n <- nrow(law)

R <- numeric(B)

## Bootstrap para a estimativa do erro padrão do R (correlação amostral)

for (b in 1:B) {

i <- sample(1:n, size = n, replace = TRUE)

LSAT <- law$LSAT[i]

GPA <- law$GPA[i]

R[b] <- cor(LSAT, GPA)

}

## Resultado

mean(R)# [1] 0.7709778(se.R <- sd(R))# [1] 0.1368193hist(R)

## sqrt((1 - coram^2)/(n - 2))

## (sd(law$GPA) * sqrt((1 - coram^2)))/(n - 2)2.2 Exemplo (notas com

boot)

Usando a função boot::boot() (Canty and Ripley 2022) que se baseia em Davison and Hinkley (1997).

## Define a função que calcula a estatística de interesse

r <- function(x, i) {

cor(x[i, 1], x[i, 2])

}

## Roda o processo

library(boot)#

# Attaching package: 'boot'# The following object is masked from 'package:lattice':

#

# melanomaobj <- boot(data = law, statistic = r, R = 2000)

obj#

# ORDINARY NONPARAMETRIC BOOTSTRAP

#

#

# Call:

# boot(data = law, statistic = r, R = 2000)

#

#

# Bootstrap Statistics :

# original bias std. error

# t1* 0.7763745 -0.001896919 0.1359209str(obj)# List of 11

# $ t0 : num 0.776

# $ t : num [1:2000, 1] 0.848 0.801 0.763 0.855 0.75 ...

# $ R : num 2000

# $ data :'data.frame': 15 obs. of 2 variables:

# ..$ LSAT: num [1:15] 576 635 558 578 666 580 555 661 651 605 ...

# ..$ GPA : num [1:15] 3.39 3.3 2.81 3.03 3.44 3.07 3 3.43 3.36 3.13 ...

# $ seed : int [1:626] 10403 67 374337935 -66916328 796352990 -1344538218 7326455 801261936 -841320945 1823181309 ...

# $ statistic:function (x, i)

# ..- attr(*, "srcref")= 'srcref' int [1:8] 2 6 4 1 6 1 2 4

# .. ..- attr(*, "srcfile")=Classes 'srcfilecopy', 'srcfile' <environment: 0x55c397f3a2c8>

# $ sim : chr "ordinary"

# $ call : language boot(data = law, statistic = r, R = 2000)

# $ stype : chr "i"

# $ strata : num [1:15] 1 1 1 1 1 1 1 1 1 1 ...

# $ weights : num [1:15] 0.0667 0.0667 0.0667 0.0667 0.0667 ...

# - attr(*, "class")= chr "boot"

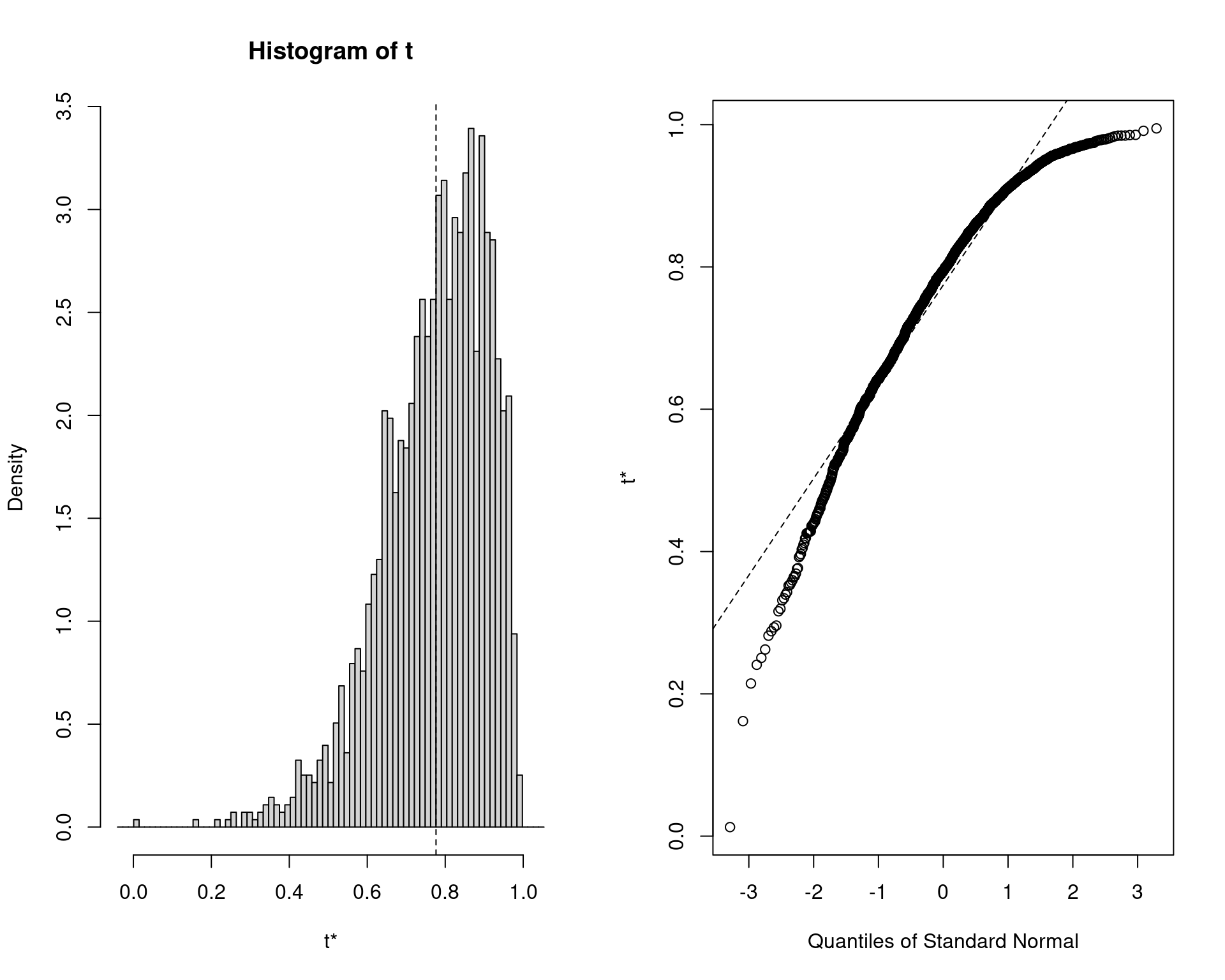

# - attr(*, "boot_type")= chr "boot"plot(obj)

## Acessa os valores calculados

y <- as.vector(obj$t)

mean(y)# [1] 0.7744776sd(y)# [1] 0.13592092.3 Exemplo (notas com

bootstrap)

Usando a função bootstrap::bootstrap() (original, StatLib, and Rob Tibshirani. R port by

Friedrich Leisch. 2019) que se baseia em Efron and Tibshirani (1993).

## Define a função que calcula a estatística

r <- function(x, xdata) {

cor(xdata[x, 1], xdata[x, 2])

}

## Procedimento

n <- nrow(law)

obj2 <- bootstrap(x = 1:n, nboot = 2000, theta = r, law)

str(obj2)# List of 5

# $ thetastar : num [1:2000] 0.689 0.545 0.775 0.719 0.614 ...

# $ func.thetastar: NULL

# $ jack.boot.val : NULL

# $ jack.boot.se : NULL

# $ call : language bootstrap(x = 1:n, nboot = 2000, theta = r, law)mean(obj2$thetastar)# [1] 0.7691919sd(obj2$thetastar)# [1] 0.13445383 Estimativa do viés via bootstrap

Se \(\hat{\theta}\) é um estimador não viesado para \(\theta\), então \(\text{E}[\hat{\theta}] = \theta\). O viés de um estimador \(\hat{\theta}\) de \(\theta\) é

\[ \text{B}[\hat{\theta}] = \text{E}[\hat{\theta} - \theta] = \text{E}[\hat{\theta}] - \theta \]

A estimativa de viés via bootstrap usa as estimativas de bootstrap de \(\hat{\theta}\) para construir a distribuição amostral de \(\hat{\theta}\).

Para a população finita \(x = (x_1, \ldots, x_n)\), o parâmetro é \(\hat{\theta}(x)\), e existem \(B\) estimativas \(\hat{\theta}^{(b)}\) independentes e identicamente distribuídas.

A média amostral de \(\{\hat{\theta}^{(b)}\}\) é não viesada para o valor esperado \(\text{E}[\hat{\theta}^{\star}]\), então a estimativa de viés via bootsrap é \[ \widehat{\text{B}}[\hat{\theta}] = \overline{\hat{\theta}^{\star}} - \hat{\theta} \] onde \(\hat{\theta} = \hat{\theta}(x)\) é a estimativa calculada da amostra original.

Valores positivos de viés indicam que, em média, tende a sobrestimar \(\theta\).

Correção de viés

Se um estimador é viesado gostaríamos de “corrigir” este estimador

fazendo \[ \theta -

\text{B}[\hat{\theta}],\] que tem valor esperado \[ \text{E}[\theta - \text{B}[\hat{\theta}]] =

\text{E}[\hat{\theta}] - (\text{E}[\hat{\theta}] - \theta) =

\theta\] e portanto não viesado. Entretanto esta quantidade

depende do parâmetro e não pode ser calculada pela amostra. Utilizando a

estimativa bootstrap do viés tem-se que: \[

\theta - \widehat{\text{B}}[\hat{\theta}].\] Desta forma uma

estimativa \(\hat{\theta}^c\) para

\(\theta\) corrigida pelo viés é: \[\begin{align}

\hat{\theta}^c &= \hat{\theta} - \widehat{\text{B}}[\hat{\theta}] \\

&= \hat{\theta} - (\overline{\hat{\theta}^{\star}} -

\hat{\theta}) \\

&= 2\hat{\theta} - \overline{\hat{\theta}^{\star}},

\end{align}\] ou seja, a estimativa corrigida é dada pelo dobro

da original subtraída da médas das estimativas das amostras

bootstrap.

## Estimativa do viés via bootstrap

## Estatística amostral

(theta.hat <- with(law, cor(LSAT, GPA)))# [1] 0.7763745## Definições

B <- 2000

n <- nrow(law)

theta.b <- numeric(B)

for (b in 1:B) {

i <- sample(1:n, size = n, replace = TRUE)

LSAT <- law$LSAT[i]

GPA <- law$GPA[i]

theta.b[b] <- cor(LSAT, GPA)

}

## Viés

mean(theta.b) - theta.hat# [1] -0.0004970639## Estimativa corrigida pelo viés

2 * theta.hat - mean(theta.b)# [1] 0.77687164 Intervalos de confiança via Bootstrap

Existem diversas abordagens para o cálculo de intervalos de confiança via bootstrap. Os principais serão descritos abaixo.

4.1 Intervalo normal padrão

- É o método mais simples.

- Suponha que conhecemos \(\hat{\theta}\) e seu erro padrão \(se(\hat{\theta})\)

- Se \(\hat{\theta}\) é uma média, e o tamanho da amostra é grande, então o Teorema do Limite Central implica que \[ Z = \frac{\hat{\theta} - \text{E}[\hat{\theta}]}{se(\hat{\theta})} \] possui distribuição aproximadamente normal padrão.

- Portanto, se \(\hat{\theta}\) é um estimador não viesado para \(\theta\), então um intervalo \(100(1-\alpha)\%\) para \(\theta\) é \[ \hat{\theta} \pm z_{\alpha/2} se(\hat{\theta}) \]

- Esse intervalo é fácil de calcular, mas fizemos diversas suposições:

- A distribuição de \(\hat{\theta}\)

é normal

- OU \(\hat{\theta}\) é uma média e o tamanho da amostra é grande

- Também assumimos que \(\hat{\theta}\) é não viesado para \(\theta\)

- Assumimos que \(se(\hat{\theta})\) é um parâmetro conhecido, mas no bootstrap \(se(\hat{\theta})\) é estimado (é o desvio padrão das amostras de bootstrap)

- A distribuição de \(\hat{\theta}\)

é normal

4.2 Intervalo básico de boostrap

- O intervalo básico de bootstrap transforma a distribuição das estimativas de boostrap, através da subtração da estatística observada

- Os quantis da amostra transformada \(\hat{\theta}^{\star} - \hat{\theta}\) são utilizados para a determinação dos limites de confiança

- O intervalo básico de bootstrap \(100(1-\alpha)\%\) de confiança é \[ ( 2\hat{\theta} - \hat{\theta}^{\star}_{1-\alpha/2}, \quad 2\hat{\theta} - \hat{\theta}^{\star}_{\alpha/2} ) \] onde \(\hat{\theta}^{\star}_{\alpha}\) denota o \(\alpha\)-quantil das estimativas de bootstrap \(\hat{\theta}^{\star}\). A derivação é longa e pode ser vista em Davison e Hinkley (1997).

4.3 Intervalo percentil de bootstrap

- O intervalo percentil de bootstrap usa a distribuição empírica das estimativas de bootstrap como distribuição de referência

- Os quantis da distribuição empírica são estimadores dos quantis da

distribuição amostral de \(\hat{\theta}\)

- Estas quantidades (aleatórias) devem devem ser mais próximas das verdadeiras quando esta distribuição amostral é normal

- Suponha que \(\hat{\theta}^{(1)}, \ldots, \hat{\theta}^{B}\) são as estimativas de bootstrap de \(\hat{\theta}\)

- A partir da distribuição empírica das estimativas, determine os quantis \(\alpha/2\) e \(1-\alpha/2\) de \(\hat{\theta}\)

- Portanto o intervalo percentil de bootstrap \(100(1-\alpha)\%\) é \[ (\hat{\theta}_{\alpha/2}^{\star}, \hat{\theta}_{1-\alpha/2}^{\star}) \]

- Pode-se mostrar que o intervalo percentil de bootstrap possui vantagens teóricas e maior taxa de cobertura, quando comparado aos intervalos normal e básico

A função boot::boot.ci() calcula estes três tipos de

intervalos

## Exemplo para correlação

## Define a função que calcula a estatística de interesse

r <- function(x, i) {

cor(x[i, 1], x[i, 2])

}

## Roda o processo

boot.obj <- boot(data = law, statistic = r, R = 2000)

## Resumo

boot.obj#

# ORDINARY NONPARAMETRIC BOOTSTRAP

#

#

# Call:

# boot(data = law, statistic = r, R = 2000)

#

#

# Bootstrap Statistics :

# original bias std. error

# t1* 0.7763745 -0.008545694 0.1334486## Estatística amostral

boot.obj$t0# [1] 0.7763745## Viés

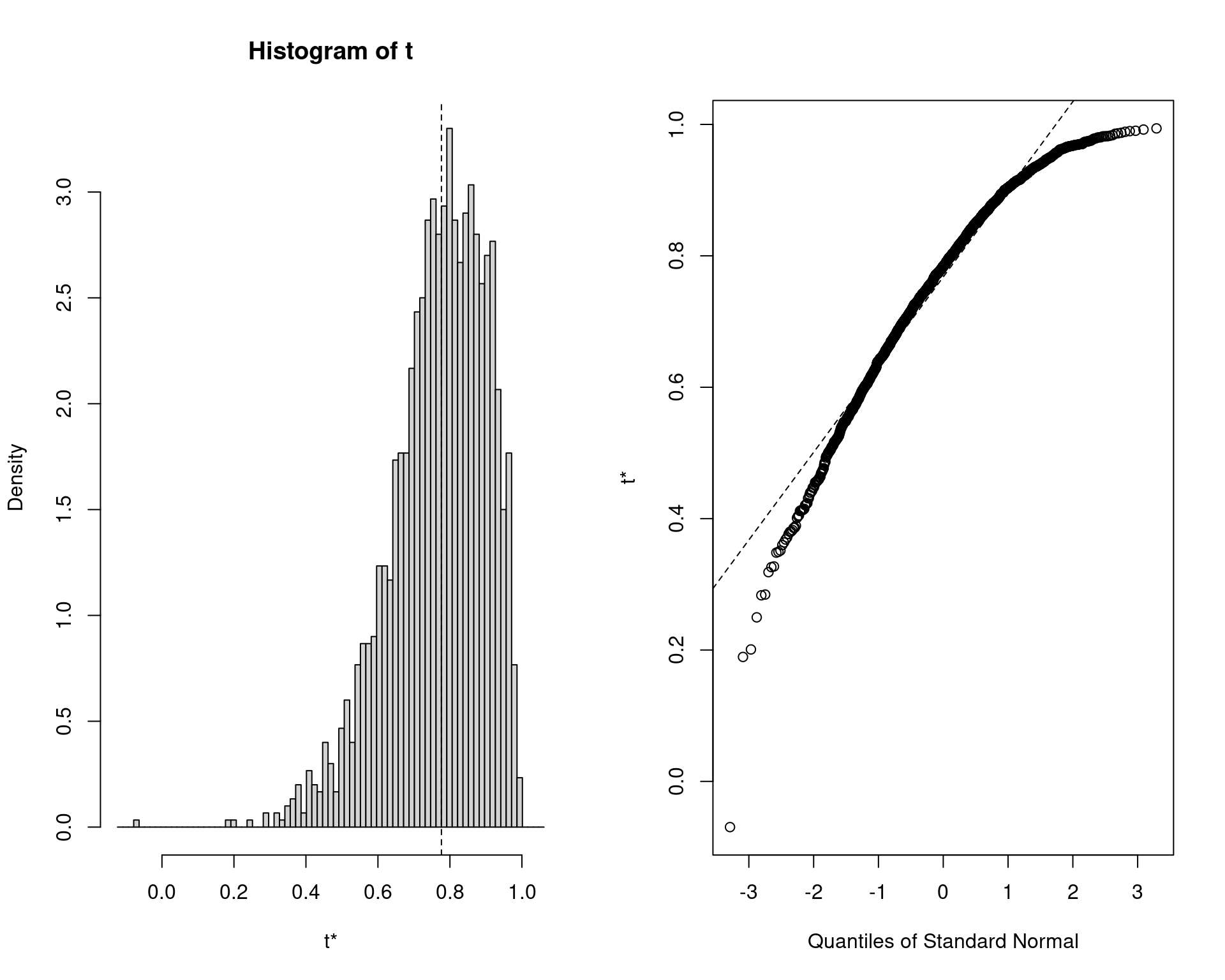

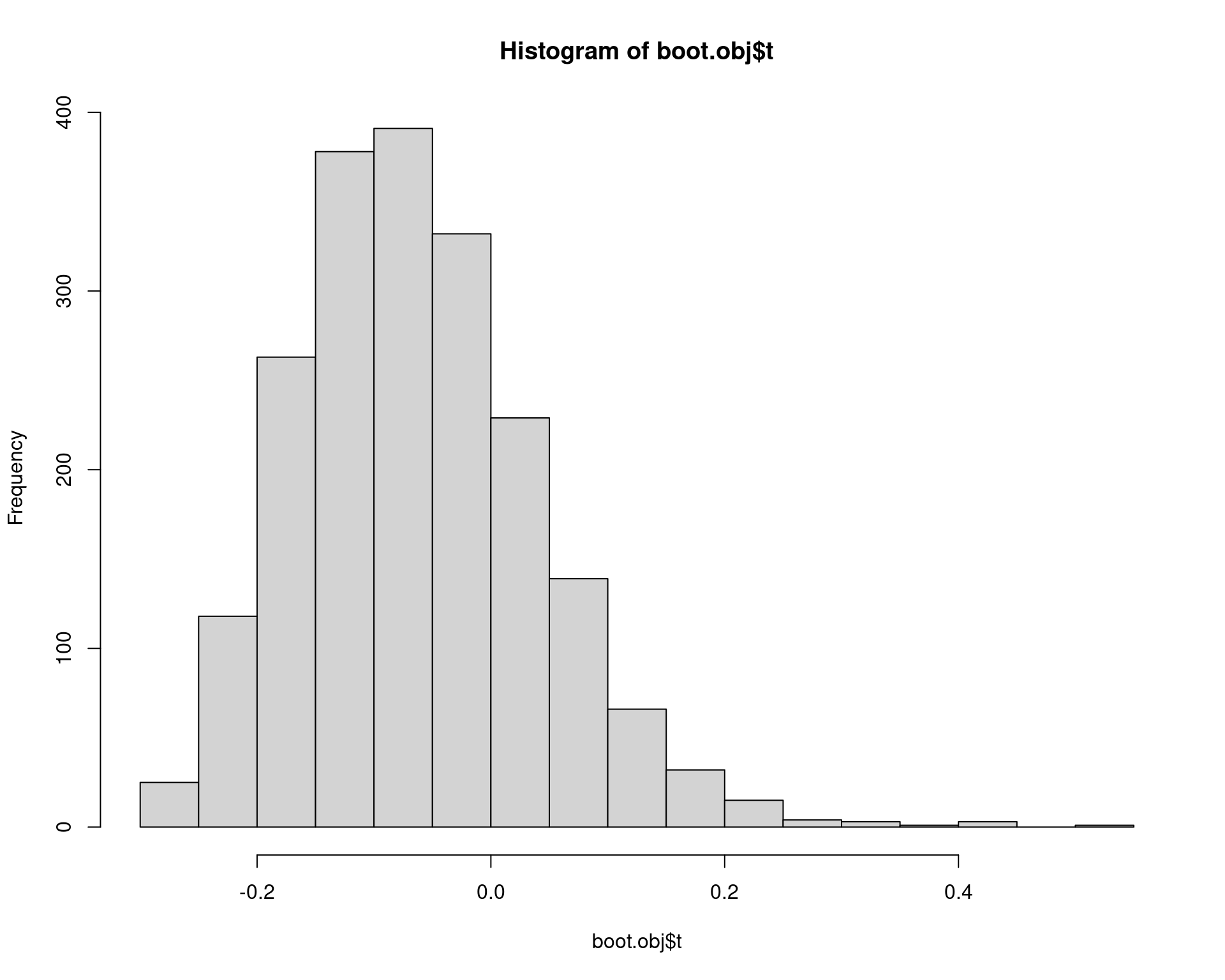

(vies <- mean(boot.obj$t) - boot.obj$t0)# [1] -0.008545694## Distribuição das estimativas de bootstrap

plot(boot.obj)

## Intervalos

boot.ci(boot.obj, type = c("basic", "norm", "perc"))# BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

# Based on 2000 bootstrap replicates

#

# CALL :

# boot.ci(boot.out = boot.obj, type = c("basic", "norm", "perc"))

#

# Intervals :

# Level Normal Basic Percentile

# 95% ( 0.5234, 1.0465 ) ( 0.5859, 1.0971 ) ( 0.4557, 0.9669 )

# Calculations and Intervals on Original ScaleCalcula intervalos manualmente

## Define intervalo com alpha = 0.05

alpha <- c(.025, .975)

## Normal

(theta.hat <- boot.obj$t0)# [1] 0.7763745(se.theta <- sd(boot.obj$t))# [1] 0.1334486theta.hat + qnorm(alpha) * se.theta# [1] 0.5148201 1.0379289## Note que é diferente do resultado da função pois a função corrige

## pelo viés internamente

(theta.hat + qnorm(alpha) * se.theta) - vies# [1] 0.5233658 1.0464746boot.ci(boot.obj, type = "norm")# BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

# Based on 2000 bootstrap replicates

#

# CALL :

# boot.ci(boot.out = boot.obj, type = "norm")

#

# Intervals :

# Level Normal

# 95% ( 0.5234, 1.0465 )

# Calculations and Intervals on Original Scale## Básico

2 * theta.hat - quantile(boot.obj$t, probs = rev(alpha), type = 6)# 97.5% 2.5%

# 0.5858779 1.0970886boot.ci(boot.obj, type = "basic")# BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

# Based on 2000 bootstrap replicates

#

# CALL :

# boot.ci(boot.out = boot.obj, type = "basic")

#

# Intervals :

# Level Basic

# 95% ( 0.5859, 1.0971 )

# Calculations and Intervals on Original Scale## Percentil

quantile(boot.obj$t, probs = alpha, type = 6)# 2.5% 97.5%

# 0.4556604 0.9668711boot.ci(boot.obj, type = "perc")# BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

# Based on 2000 bootstrap replicates

#

# CALL :

# boot.ci(boot.out = boot.obj, type = "perc")

#

# Intervals :

# Level Percentile

# 95% ( 0.4557, 0.9669 )

# Calculations and Intervals on Original ScaleObservações:

- A função

quantile()possui 9 formas diferentes de calcular os quantis, por isso aqui foi escolhidotype = 6para ficar mais próximo do que é usado internamente na funçãoboot::boot.ci()(veja?quantile) - O intervalo normal fornecido pela função é corrigido pelo viés (bias corrected ou intervalo BCa)

- A grande diferença entre os limites dos intervalos normal e

percentil é que a distribuição amostral da correlação não é normal (veja

gráfico acima)

- Quanto mais próxima a distribuição amostral de uma estatística for da normal, mais próximos serão o resultado destes dois intervalos

- Note que o limite superior de alguns intervalos são maiores do que 1, o que para uma correlação não faz sentido.

4.4 Intervalo \(t\) de bootstrap

- No intervalo normal (acima), assumimos que \[

Z = \frac{\hat{\theta} - \text{E}[\hat{\theta}]}{se(\hat{\theta})}

\sim \text{N}(0,1)

\] Mas:

- A distribuição normal para \(Z\) não é necessariamente correta, pois \(se(\hat{\theta})\) é estimado (e não conhecido)

- Alternativamente poderiamos usar uma distribuição \(t\), mas a distribuição amostral de \(\widehat{se}(\hat{\theta})\) é desconhecida

- O intervalo \(t\) de bootstrap não usa uma distribuição \(t\) de Student como referência

- No entanto, uma distribuição “tipo \(t\)” (estudentizada) é gerada por reamostragem

Suponha que \(x = (x_1, \ldots, x_n)\) é uma amostra observada. O intervalo \(100(1-\alpha)\%\) \(t\) de bootstrap é \[ (\hat{\theta} - t^{\star}_{1-\alpha/2} \widehat{se}(\hat{\theta}), \quad \hat{\theta} - t^{\star}_{\alpha/2} \widehat{se}(\hat{\theta}) ) \] onde \(\widehat{se}(\hat{\theta})\), \(t^{\star}_{\alpha/2}\), e \(t^{\star}_{1-\alpha/2}\) são calculados conforme o algoritmo abaixo.

- Calcule a estatística observada \(\hat{\theta}\).

- Para cada amostra indexada \(b = 1,

\ldots, B\):

- Amostre com reposição de \(x\) para gerar a \(b\)-ésima amostra \(x^{(b)} = (x_{1}^{(b)}, \ldots, x_{n}^{(b)})\)

- Calcule \(\hat{\theta}^{(b)}\) da \(b\)-ésima amostra \(x^{(b)}\)

- Calcule a estimativa de erro padrão \(\widehat{se}(\hat{\theta}^{(b)})\) (NOTE que essa é uma estimativa separada para cada amostra de bootstrap \(x^{(b)}\), e não \(x\))

- Calcule a \(b\)-ésima estimativa da estatística \(t\) \[ t^{(b)} = \frac{\hat{\theta}^{(b)} - \hat{\theta}}{\widehat{se}(\hat{\theta}^{(b)})} \]

- A amostra de estimativas \(t^{(1)}, \ldots, t^{(B)}\) é a distribuição de referência para o intervalo \(t\). Encontre os quantis amostrais \(t^{\star}_{\alpha/2}\) e \(t^{\star}_{1-\alpha/2}\) da amostra ordenada \(t^{(b)}\)

- Calcule \(\widehat{se}(\hat{\theta})\), ou seja, o desvio padrão amostral das estimativas \(\hat{\theta}^{(b)}\)

- Calcule os limites de confiança \[ (\hat{\theta} - t^{\star}_{1-\alpha/2} \widehat{se}(\hat{\theta}), \quad \hat{\theta} - t^{\star}_{\alpha/2} \widehat{se}(\hat{\theta}) ) \]

- Uma desvantagem deste método é que as estimativas \(\widehat{se}(\hat{\theta}^{(b)})\) são também obtidas via bootstrap, ou seja, é um bootstrap dentro de outro bootstrap, o que torna o método muito mais caro computacionalmente.

## Define função geral para calcular o intervalo t de bootstrap

boot.t.ci <- function(x, B = 500, R = 100, level = .95, statistic){

## B = número de estimativas bootstrap (geral)

## R = número de estimativas bootstrap para o erro padrão

x <- as.matrix(x); n <- nrow(x)

stat <- numeric(B); se <- numeric(B)

## Função local para calcular o erro padrão de cada amostra

## bootstrap x^{(b)} => bootstrap dentro de bootstrap

boot.se <- function(x, R, f) {

x <- as.matrix(x); m <- nrow(x)

th <- replicate(R, expr = {

i <- sample(1:m, size = m, replace = TRUE)

## f() é uma função = estatística calculada de interesse

f(x[i, ])

})

return(sd(th))

}

## Bootstrap geral

for (b in 1:B) {

j <- sample(1:n, size = n, replace = TRUE)

y <- x[j, ]

## Calcula a estatística de interesse

stat[b] <- statistic(y)

## Calcula o erro padrão baseado na amostra x^{(b)}. Aqui é

## feito um bootstrap dentro do outro

se[b] <- boot.se(y, R = R, f = statistic)

}

## Estatística amostral

stat0 <- statistic(x)

## Estatística "estudentizada"

t.stats <- (stat - stat0)/se

## Erro padrão das estimativas de bootstrap

se0 <- sd(stat)

## Define alpha com base no nível de confiança

alpha <- 1 - level

## Determina os quantis da distribuição da estatística

## "estudentizada"

Qt <- quantile(t.stats, c(alpha/2, 1 - alpha/2), type = 1)

## Calcule limites do intervalo (inverte os nomes)

CI <- rev(stat0 - Qt * se0)

names(CI) <- rev(names(CI))

return(list(CI = CI, stat = stat,

t.stats = t.stats, Qt = Qt))

}## Aplica a função

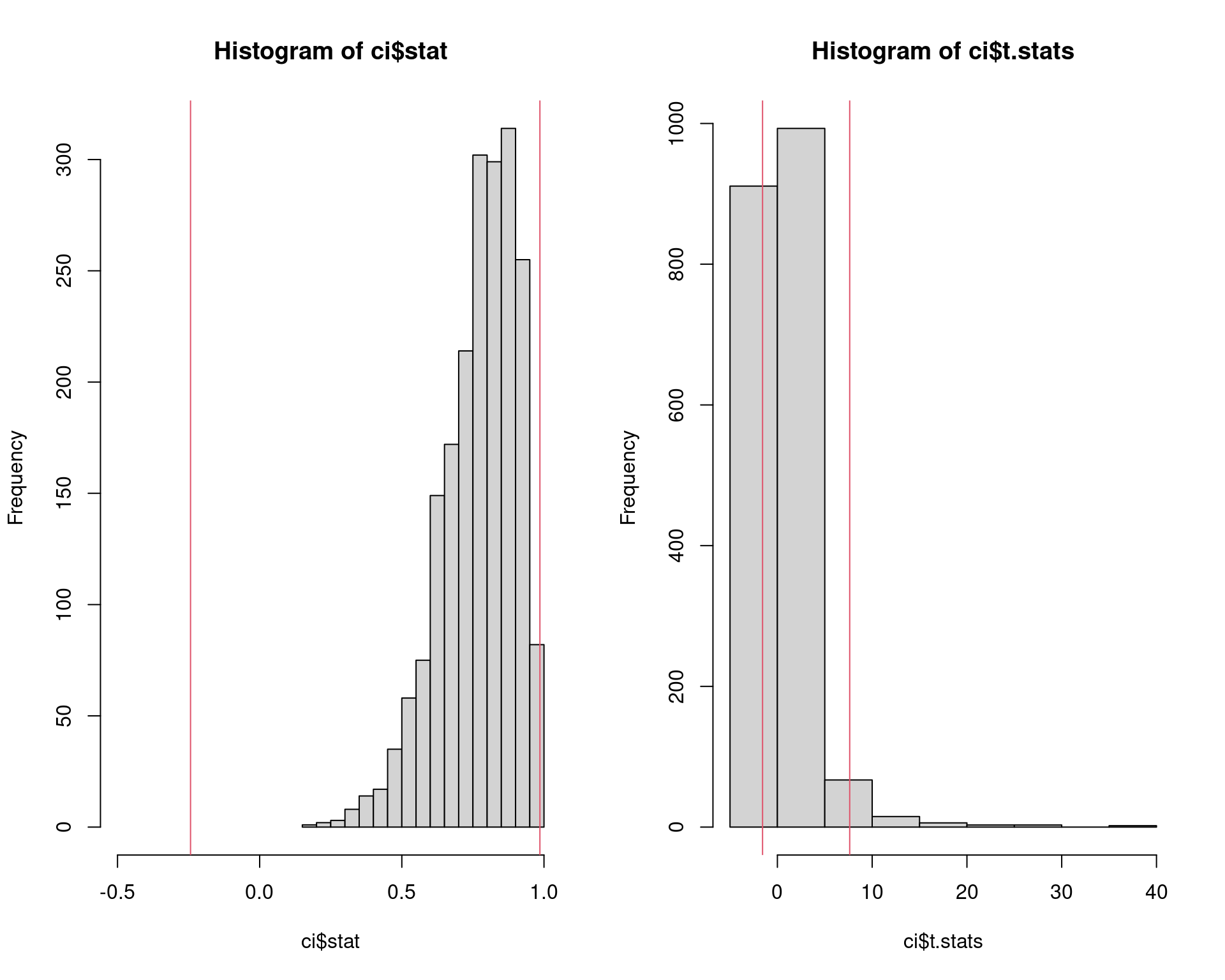

ci <- boot.t.ci(law, statistic = r, B = 2000, R = 200)

## Resultados

ci$CI# 2.5% 97.5%

# -0.2431553 0.9856186ci$Qt# 2.5% 97.5%

# -1.565874 7.629633length(ci$stat)# [1] 2000length(ci$t.stats)# [1] 2000## Distribuições

par(mfrow = c(1, 2))

## Distribuição amostral

hist(ci$stat, xlim = c(-0.5, 1)); abline(v = ci$CI, col = 2)

## Distribuição "estudentizada" de referência

hist(ci$t.stats); abline(v = ci$Qt, col = 2)

par(mfrow = c(1, 1))Observações:

- Note que o limite inferior do intervalo é bem menor do que os demais

- O intervalo \(t\) de bootstrap é o que possui maior amplitude entre todos

Outro exemplo

A base de dados patch do pacote bootstrap

contém dados de 8 pacientes que usaram adesivos (patches)

contendo um certo hormônio que é injetado na corrente sanguínea. Cada

indivíduo teve seu nível de hormônio medido após usar três diferentes

adesivos: placebo, “antigo” (já utilizado), e “novo” (nova versão).

O objetivo do estudo é mostrar que existe bioequivalência, ou seja, que os adesivos novos são bioequivalentes aos antigos e podem ser liberados para uso.

O parâmetro de interesse é definida como \[ \theta = \frac{\text{E}[\text{novo}] - \text{E}[\text{velho}]} {\text{E}[\text{velho}] - \text{E}[\text{placebo}]} \]

Se \(|\theta| \leq 0.2\), então isso indica que existe bioequivalência entre os adesivos.

Os dados são

data(patch, package = "bootstrap")

patch# subject placebo oldpatch newpatch z y

# 1 1 9243 17649 16449 8406 -1200

# 2 2 9671 12013 14614 2342 2601

# 3 3 11792 19979 17274 8187 -2705

# 4 4 13357 21816 23798 8459 1982

# 5 5 9055 13850 12560 4795 -1290

# 6 6 6290 9806 10157 3516 351

# 7 7 12412 17208 16570 4796 -638

# 8 8 18806 29044 26325 10238 -2719Onde:

- \(z = \text{velho} - \text{placebo}\)

- \(y = \text{novo} - \text{velho}\)

Portanto, a estatística de interesse é \[ \hat{\theta} = \frac{\bar{Y}}{\bar{Z}} \]

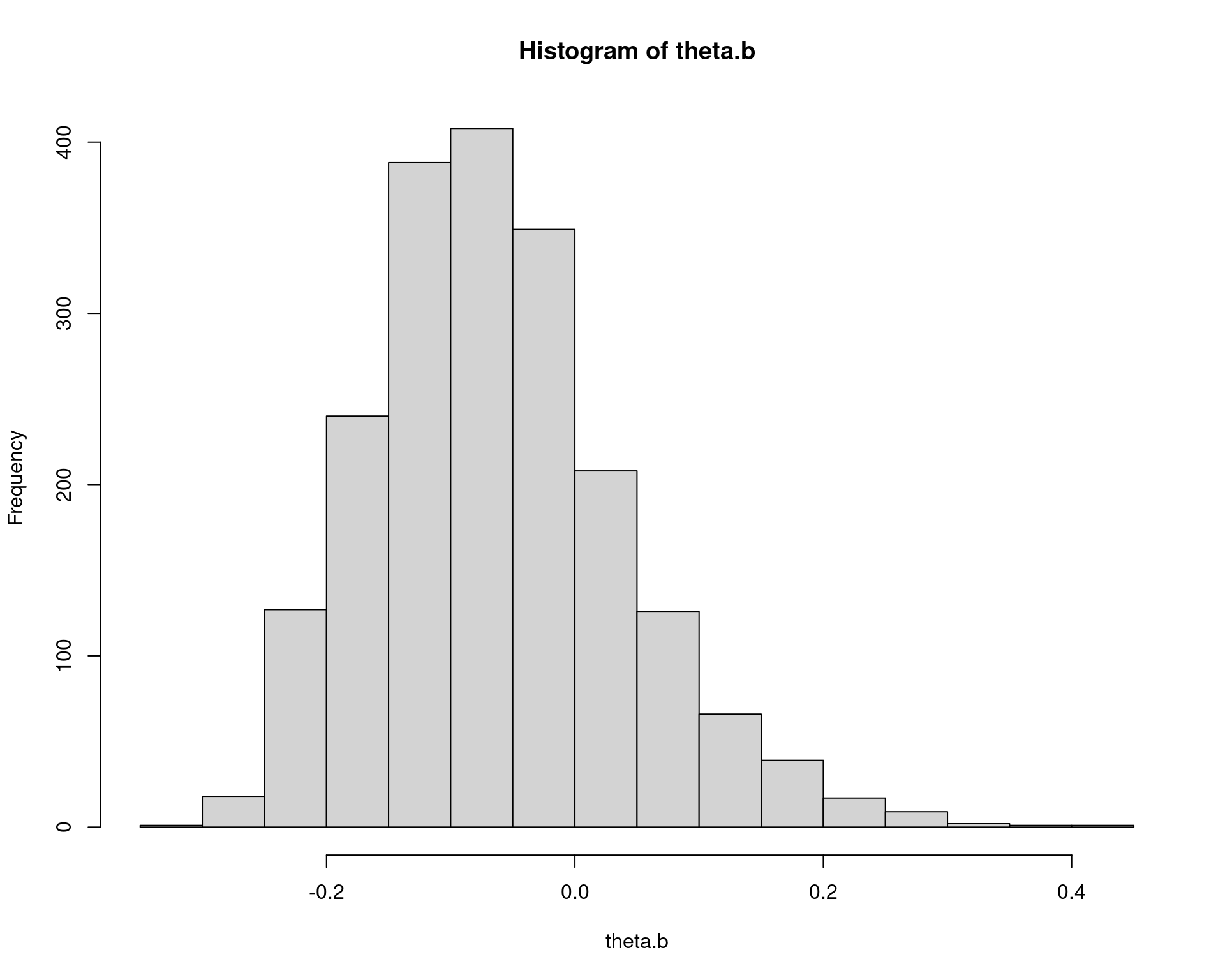

## Estimativas básicas

(theta.hat <- mean(patch$y)/mean(patch$z))# [1] -0.0713061## Bootstrap para erro padrão

n <- nrow(patch)

B <- 2000

theta.b <- numeric(B)

for (b in 1:B) {

i <- sample(1:n, size = n, replace = TRUE)

y <- patch$y[i]

z <- patch$z[i]

theta.b[b] <- mean(y)/mean(z)

}

## Estimativas

mean(theta.b)# [1] -0.06287142(bias <- mean(theta.b) - theta.hat)# [1] 0.008434677(se <- sd(theta.b))# [1] 0.1011584hist(theta.b)

## Intervalos de confiança para a estimativa

## Usando o pacote boot

theta.boot <- function(dat, ind) {

y <- dat[ind, 1]

z <- dat[ind, 2]

mean(y)/mean(z)

}

dat <- cbind(patch$y, patch$z)

boot.obj <- boot(dat, statistic = theta.boot, R = 2000)

boot.obj#

# ORDINARY NONPARAMETRIC BOOTSTRAP

#

#

# Call:

# boot(data = dat, statistic = theta.boot, R = 2000)

#

#

# Bootstrap Statistics :

# original bias std. error

# t1* -0.0713061 0.008436566 0.1025824hist(boot.obj$t)

boot.ci(boot.obj, type = c("basic", "norm", "perc"))# BOOTSTRAP CONFIDENCE INTERVAL CALCULATIONS

# Based on 2000 bootstrap replicates

#

# CALL :

# boot.ci(boot.out = boot.obj, type = c("basic", "norm", "perc"))

#

# Intervals :

# Level Normal Basic Percentile

# 95% (-0.2808, 0.1213 ) (-0.3045, 0.0914 ) (-0.2340, 0.1619 )

# Calculations and Intervals on Original Scale## Intervalo t de bootstrap

ci <- boot.t.ci(dat, statistic = theta.boot, B = 2000, R = 200)

ci$CI# 2.5% 97.5%

# -0.2653063 0.4066662Lembre que se \(|\theta| \leq 0.2\) ou \(-0.2 \leq \theta \leq 0.2\), então os adesivos são bioequivalentes. Pelos intervalos, não é possível fazer essa afirmação.

5 Exercício

Simula de um modelo linear: \[ Y_i = \beta_0 + \beta_1 X_i + \epsilon_i, \quad i = 1, \ldots, n \] Onde: \[ \begin{aligned} X_i &\sim N(150, 15^2) \\ \epsilon_i &\sim N(0, \sigma^2) \\ \beta_0 &= 10 \\ \beta_1 &= 0.5 \\ \sigma^2 &= 20 \\ n &= 30 \end{aligned} \]

E, para todos os parâmetros (supostamente) desconhecidos (\(\beta_0\), \(\beta_1\) e \(\sigma^2\)):

- Identifique as distribuições assintóticas dos estimadores de máxima

verossimilhança e

- Obtenha as estimativas pontuais

- Obtenha os erros-padrão

- Calcule intervalos de confiança

- Faça uma simulação de bootstrap (não paramétrico) com \(B = 10000\) repetições para construir as

distribuições amostrais empíricas e

- Obtenha as estimativas pontuais

- Obtenha os erros-padrão

- Calcule intervalos de confiança (percentil e \(t\))

- Repita o item acima com \(B = 100000\) repetições

- Compare as distribuições amostrais, estimativas pontuais e erros-padrão obtidos nos itens acima.

Perguntas:

- As distribuições amostrais, estimativas pontuais e erros-padrão obtidos via bootstrap parecem estar de acordo com a teoria assintótiica?

- No bootstrap, o que acontece quando \(B\) aumenta?

Referências

Este conteúdo está disponível por meio da Licença Creative Commons 4.0